Strefa wiedzy

Bezpieczny Kredyt 2%

Program Pierwsze Mieszkanie – Bezpieczny Kredyt 2%

[aktualizacja 02.01.2024]

Banki wstrzymały przyjmowanie wniosków na Bezpieczny Kredyt 2%

Banki wstrzymały przyjmowanie wniosków na Bezpieczny Kredyt 2% z powodu osiągnięcia limitu dopłat. Aktualnie czekamy na decyzje dotyczące przyszłości programu lub wprowadzenia nowych rozwiązań systemowych. Proszę śledzić moją stronę.

[aktualizacja 04.07.2023]

Najważniejsze założenia programu Pierwsze Mieszkanie

Bezpieczny Kredyt 2% jest dla osób, które:

nie ukończyły 45. roku życia*

nie mają i nie miały w przeszłości domu lub mieszkania*

są w związku małżeńskim lub nieformalnym, ale mają wspólne dziecko

są singlami lub samotnie wychowują dziecko

Bezpieczny Kredyt 2% to:

rządowe dopłaty do odsetek przez 10 lat*

kwota kredytu do 600 tys. zł (małżeństwo, para lub singiel z dzieckiem) lub do 500 tys. zł (singiel)*

środki na zakup mieszkania, domu lub budowę domu*

wkład własny do 200 tys. zł przy zakupie mieszkania lub domu*

* – w programie Pierwsze Mieszkanie – Bezpieczny Kredyt 2% istnieje wiele wyjątków i ograniczeń, które szczegółowo opisuję poniżej.

Szczegółowe omówienie założeń programu Pierwsze Mieszkanie

Do kogo skierowany jest Bezpieczny Kredyt 2%?

Program skierowany jest do małżeństw, singli, osób samotnie wychowujących dziecko oraz par w związkach nieformalnych wychowujących wspólne dziecko.

Z programu Bezpieczny Kredyt 2% skorzystasz, jeśli:

- nie ukończyłeś 45. roku życia,

W przypadku małżeństw i par wychowujących co najmniej jedno wspólne dziecko, wystarczy, że tylko jedna osoba spełni warunek wieku. - na moment ubiegania się o kredyt oraz w przeszłości nie posiadałeś domu jednorodzinnego ani mieszkania (w tym spółdzielczego prawa do lokalu) zlokalizowanego na terenie Polski.

Warunek musi spełnić również osoba, z którą prowadzisz wspólne gospodarstwo domowe. - w ostatnich 36 miesiącach nie byłeś stroną umowy innego kredytu hipotecznego zaciągniętego na zakup mieszkania lub domu (w tym spółdzielczego prawa do lokalu lub domu).

Od powyższych zasad istnieją wyjątki. Dotyczą głównie nieruchomości odziedziczonych, wyłączonych z użytkowania czy nabytych przed ślubem lub przed urodzeniem dziecka w przypadku związków nieformalnych.

Jaka jest maksymalna kwota kredytu i wkładu własnego?

Kwota kredytu nie może przekroczyć 600 tys. zł w przypadku małżeństw, par posiadających wspólne dziecko lub osób samotnie wychowujących dziecko. Single bez dziecka mogą uzyskać maksymalnie 500 tys. zł.

Wkład własny przy zakupie mieszkania lub domu (w tym spółdzielczego prawa do ww.) nie może przekroczyć 200 tys. zł.

W przypadku budowy domu łączna wartość kredytu i wkładu własnego nie może przekroczyć 1 mln zł. W sytuacji, gdy wkładem własnym jest wyłącznie działka, obowiązują maksymalne wartości kredytu podane wyżej.

Gdy kredyt jest zaciągany w celu dokończenia rozpoczętej budowy domu, jego kwota jest niższa i wynosi odpowiednio 100 tys. zł dla singla bez dziecka lub 150 tys. zł w pozostałych przypadkach.

Co to oznacza w praktyce ?

Bezpiecznym kredytem sfinansujesz nieruchomość o maksymalnej wartości:

- 800 tys. zł na zakup mieszkania lub domu – dotyczy małżeństw, par wychowujących wspólne dziecko lub osób samotnie wychowujących dziecko (do 600 tys. zł kredyt i do 200 tys. zł wkład własny),

- 700 tys. zł na zakup mieszkania lub domu – dotyczy singli (do 500 tys. zł kredyt i do 200 tys. zł wkład własny),

- 1 mln zł na budowę domu jednorodzinnego (do 500 tys. zł lub 600 tys. zł kredyt, zgodnie z zasadami podanymi wyżej, reszta to wartość działki wniesionej jako wkład własny),

- 1 mln zł na dokończenie rozpoczętej budowy domu jednorodzinnego (do 100 tys. zł lub 150 tys. zł kredyt, zgodnie z zasadami podanymi wyżej, reszta to wkład własny w postaci działki wraz z rozpoczętą budową).

Jaki może być cel kredytowania?

1) zakup mieszkania albo domu jednorodzinnego (również spółdzielczego prawa do lokalu mieszkalnego/domu), w tym jego wykończenie,

2) budowa domu jednorodzinnego, w tym jego wykończenie,

3) nabycie działki lub jej części, w celu budowy na niej domu,

4) dokończenie rozpoczętej budowy domu jednorodzinnego,

5) realizacja inwestycji mieszkaniowej kooperatywy mieszkaniowej przez członka tej kooperatywy.

Dodatkowo:

• Nie ma limitu ceny za metr kwadratowy ani wielkości kredytowanej nieruchomości.

• Masz swobodę wyboru standardu wykończenia i lokalizacji mieszkania/domu.

• Kredyt dotyczy transakcji na rynku pierwotnym, jak i wtórnym.

Zakup/budowa może dotyczyć wyłącznie nieruchomości na własne potrzeby mieszkaniowe. Na zamieszkanie w niej są 24 miesiące od dnia nabycia nieruchomości lub zgłoszenia zakończenia budowy domu.

Czy oprocentowanie jest stałe czy zmienne?

Spłata kredytu przez pierwsze 10 lat odbywa się w ratach malejących. Oprocentowanie jest stałe, przy czym jego stawka zostanie ustalona dwukrotnie – w momencie podpisywania umowy kredytowej oraz po 5 latach.

Raty malejące powodują, że szybciej spłacany jest kapitał kredytu, co przekłada się na niższy całkowity koszt kredytu. Od 11 roku trwania kredytu, czyli już po wygaśnięciu dopłat, spłata następuje w ratach równych, chyba że kredytobiorca złoży wniosek o utrzymanie dotychczasowego sposobu spłaty.

Ile wynoszą dopłaty do oprocentowania?

Dzięki programowi Bezpieczny Kredyt 2% zyskujesz dopłaty do odsetek przez okres 10 lat.

1 lipca BGK poinformował, że dopłata do oprocentowania wyniesie 5,14%. Stawka będzie obowiązywała do czasu opublikowania nowego wskaźnika bazującego na średnim oprocentowaniu kredytów hipotecznych ze stałą stopą procentową. Będzie się zmieniała co 3 miesiące.

Ile można zyskać?

W zależności od banku Bezpieczny Kredyt będzie oprocentowany na 2% lub więcej. Bez wątpienia jest bardzo korzystny. Aktualne oferty oprocentowania stałego kredytów zaczynają się od ok. 7,4% i sięgają nawet 10%. Warto pamiętać, że wysokość dopłat będzie taka sama we wszystkich bankach oferujących Bezpieczny Kredyt 2%. Dlatego kluczowa jest stawka stałego oprocentowania w danym banku, która decyduje o wysokości finalnych kosztów ponoszonych przez Klienta. Podobnie jak w przypadku standardowych kredytów.

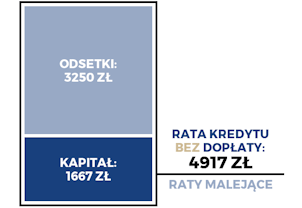

Kredyt na 500 000 zł – przykład 1

okres kredytu: 25 lat, oprocentowanie standardowe: 7,8%, oprocentowanie Bezpiecznego Kredytu: 2,375%

Kredyt na 300 000 zł – przykład 2

okres kredytu: 25 lat, oprocentowanie standardowe: 7,8%, oprocentowanie Bezpiecznego Kredytu: 2,375%

W obu przykładach widać duże oszczędności, jakie niosą za sobą dopłaty do odsetek. Pierwsza rata Bezpiecznego Kredytu jest niższa o ok. 46% od raty malejącej i ok. 30% od raty równej standardowego kredytu bez dopłat. W ciągu 10 lat przekłada się to na oszczędności rzędu:

- od 130 471 zł (w porównaniu z ratami malejącymi) do 157 031 zł (z ratami równymi) dla kredytu na 300 000 zł lub

- od 217 452 zł (w porównaniu z ratami malejącymi) do 261 719 zł (z ratami równymi) dla kredytu na 500 000 zł.

Oczywiście przy mało prawdopodobnym założeniu, że stopy procentowe się w tym okresie nie zmienią. Niższe stopy oznaczają niższe różnice.

Bardzo ważna jest również szybsza spłata kapitału kredytu z dopłatami w porównaniu z najpopularniejszym sposobem spłacania kredytów – ratami równymi. To dodatkowo obniża przyszłe koszty kredytu. W ciągu 10 lat spłaty kapitał Bezpiecznego Kredytu 2% zmniejszy się o 200 000 zł (kredyt na 500 000 zł) lub 120 000 zł (kredyt na 300 000 zł). W przypadku kredytu bez dopłat zaledwie o 98 252 zł lub 58 951 zł.

Czy można stracić dopłaty?

Wypłata dopłat może zostać wstrzymana, jeśli m.in. sprzedasz lub wynajmiesz kredytowaną nieruchomość, nie wprowadzisz się do niej w ciągu 24 miesięcy od zgłoszenia zakończenia budowy lub nabycia mieszkania, kupisz inną nieruchomość lub dokonasz przedterminowej spłaty części kredytu przed upływem pierwszych 3 lat. W odróżnieniu od poprzednich programów wstrzymanie dopłat nie wiąże się z koniecznością zwrócenia dopłat już otrzymanych.dziecko.

Jak się przygotować do programu Bezpieczny Kredyt 2%?

Jeżeli planujesz zakup nieruchomości lub budowę domu i spełniasz kryteria Bezpiecznego Kredytu 2%, warto podjąć kilka działań:

1. Już teraz rozpocznij poszukiwania wymarzonej nieruchomości.

Im wcześniej zaczniesz szukać, tym większe masz szanse na znalezienie atrakcyjnej oferty w dogodnej lokalizacji.

2. Sprawdź swoją zdolność kredytową i historię w BIK.

Tu oferuję swoje wsparcie i wiedzę. Dzięki informacji o maksymalnej kwocie kredytu będziesz wiedział jaka nieruchomość jest w Twoim zasięgu. Analizując swoją historię kredytową, upewnisz się, że możesz ubiegać się o kredyt hipoteczny.

3. Skontaktuj się ze mną. Pomogę Ci wybrać najlepszy kredyt.